|

|

Zoom sur la facturation électronique : grands principes de la réforme◘ Point de situation au 25/08/23 Par la promulgation de la loi de finances rectificative pour 2022, le Gouvernement s’est engagé dans la mise en œuvre de la facturation électronique pour toutes les entreprises, quelle que soit leur taille. Qui est concerné ?

La réforme concerne toutes les entreprises établies en France assujetties à la TVA, qu'elles soient redevables ou non de la TVA.

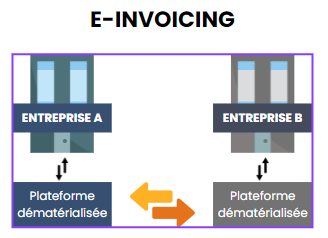

Par assujetti à la TVA, on entend toute personne physique ou morale qui exerce de manière indépendante une activité économique à titre habituel. Les opérateurs qui bénéficient de la franchise en base de TVA sont des assujettis à la TVA mais non redevables, car ils ne paient pas de TVA et ne doivent pas la facturer. Pour autant, ils sont soumis à la facturation électronique en leur qualité d’assujetti. ◘ La facture électroniqueConformément au nouvel article 289 bis du Code général des impôts, une facture électronique est une facture émise, transmise et reçue sous une forme dématérialiséee. Elle comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire. Les grands principes de la réforme E-invoicing : ÉMETTRE et RÉCEPTIONNER les factures au format électronique

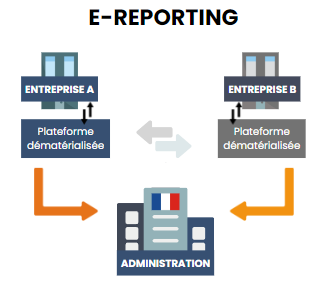

La facturation électronique, dite e-invoicing, concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national.  E-reporting : ENVOYER les données de facturation et de règlement

Par ailleurs, les entreprises doivent transmettre à l’administration fiscale certaines informations (opération appelée e-reporting) relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique.

Sont notamment concernées des entreprises soumises à la TVA en France et qui commercent avec des particuliers et plus largement des non assujettis ou avec des entreprises non établies sur le territoire national. Ces données sont par exemple le montant de l’opération ou le montant de la TVA facturée.

De nouvelles mentions obligatoires

Ces modifications s'accompagnent de nouvelles mentions à ajouter sur la facture :

Se mettre en conformité Pour émettre ou recevoir une facture électronique d'un fournisseur, les entreprises devront obligatoirement choisir une ou plusieurs plateformes, elles pourront utiliser, au choix :

• une plateforme de dématérialisation partenaire de l’administration (PDP) • le portail public de facturation Chorus Pro. L'adoption de la facturation électronique implique des ajustements au cœur même de votre fonctionnement. Cette transition influence les processus internes clés tels que le cycle de facturation, la gestion de stockage sécurisé et les logiciels utilisés.

Le passage à la facturation électronique n'est pas qu’un ajustement technologique, c’est aussi une chance de moderniser vos processus internes, d'améliorer la sécurité des données et d'optimiser l'utilisation de vos solutions logicielles. FM INFORMATIQUE vous accompagne pour une transition fluide et réussie.

Les solutions que nous proposons sont connectables au Portail Public de Facturation et seront connectables aux Plateformes de Dématérialisation Partenaires. Elles vous permettront :

GESTION     |

Spécialiste de la gestion d'entreprise